Нефтяной рынок в России (как, впрочем, и любая другая область, где вращаются большие деньги) закрыт от любопытных взглядов профанов и непосвященных. Известны только общие объемы продаж (244.5 млн т сырой нефти за 2015 год) и сумма (89.6 млрд). Однако журналу Forbes удалось приподнять завесу таинственности над многомиллиардными сделками и составить рейтинг самых крупных покупателей российской нефти . На первые двадцать имен в списке приходится 190.2 млн тонн или 80% всего экспорта нефтяного сырья.

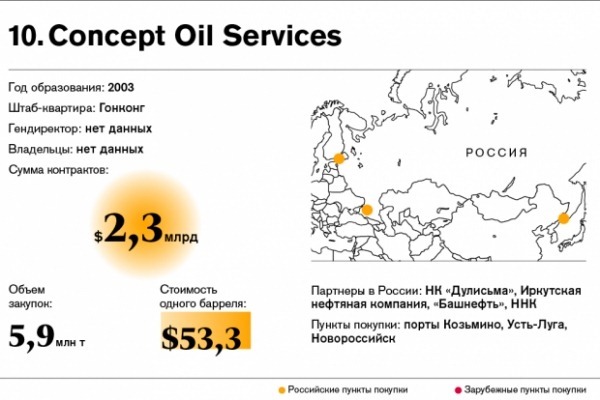

Открывает топ-10, пожалуй, самая таинственная компания — Concept Oil Services. Известно о ней только то, что расположена она в Гонконге, а вот имена владельцев и даже гендиректора — секрет. По мнению российских СМИ, скорее всего, владелец Concept Oil Services – россиянин, возможно, один из сотрудников Минэнерго и/или «Транснефти». Более точные данные удалось получить об общем объеме закупок нефти из России (5.9 млн т), сумме контрактов (2.3 млрд долларов) и цене одного барреля (53.3 доллара).

9. Tatneft Europe

Дочернее предприятие «Татнефти» закупило нефти общим объемом в 8.1 млн т за 2.9 млрд долларов (один баррель – 48.9 доллара).

8. Ros-GIP Limited

Компания Ros-GIP Limited была создана трейдинговым концерном Glencore специально для поставок нефти и нефтепродуктов от «Роснефти». «Роснефть» обязалась поставлять нефть за 10 млрд долларов, которые требовались ей на покупку ТНК-ВК в 2013 году. В 2015 году Ros-GIP Limited было получено 8.1 млн т нефти общей суммой в 2.9 млрд долларов при цене одного барреля в 49.7 доллара.

7. Mercuria Energy Trading

В 2015 году эта крупная швейцарская трейдинговая компания приобрела 7.8 млн т российской нефти ценой в 3 млрд долларов (цена за баррель – 52.3 доллара). Большую часть закупленной в РФ нефти компания перепродала польской компании Orlen, которая сама по себе активно торгует с Россией.

6. Shell International Trading

Shell International Trading – дочернее подразделение компании Royal Dutch Shell, которая сама уже давно занимается разработкой нефтяных месторождений в России на пару с «Газпромом». Тем не менее за прошлый год Shell International закупила в России 9.7 млн т нефти общей суммой в 3.6 млрд долларов при цене одного барреля в 51.1 доллара.

5. Orlen

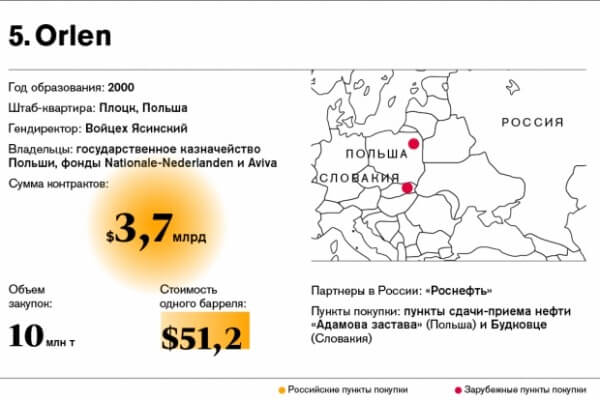

Компания Orlen частично принадлежит государственному казначейству республики Польша и является давним партнером «Роснефти». Общий объем закупок в 2015 году составил 10 млн т. По цене за один баррель – 51.2 доллара общая сумма составила 3.7 млрд долларов.

4. Trafigura

Интересы Trafigura не исчерпываются только покупкой российской нефти (хотя в 2015 году компания приобрела 12.9 млн т нефти ценой в 4.9 млрд долларов, один баррель – 52.3 доллара). Это крупный игрок на рынке металлов и минеральных удобрений. Основные партнеры в России – «Роснефть» и «Сургутнефтегаз».

3. Total Oil Trading

Открывает топ-3 крупнейших покупателей нефти из РФ дочернее подразделение французской компании Total. В 2015 году оно купило в России нефти на 5.2 млрд доллара объемом 14.5 млн т при цене одного барреля в 49.3 доллара. Основные российские партнеры – «Роснефть», «Газпром нефть» и «Сургутнефтегаз».

2. China National United Oil Corporation

Подразделение китайской государственной компании закупило в России 26.9 млн т нефти и нефтепродуктов на общую сумму в 10.5 млрд долларов (цена барреля – 53.6 доллара). Основные партнеры CNPC в России – «Роснефть» и «Транснефть». Однако интересы китайского гиганта не исчерпываются только Российской Федерацией; компания активно торгует на международном рынке.

1. Litasco

В 2015 году эта компания закупила в России 35.8 млн т нефти за 13 млрд долларов при цене 49.7 доллара за баррель, что вывело ее на первое место среди покупателей российской нефти. Все акции Litasco принадлежат «Лукойл». Предсказуемо, что основной партнер Litasco в России – «Лукойл», однако кроме этого компания закупает нефть и нефтепродукты еще и у «Роснефти» и «Сургутнефтегаза». Однако деятельность Litasco не исчерпывается только экспортом нефти «Лукойл». Например, после отмены санкций против Ирана компания одна из первых стала закупать нефтепродукты иранского производства.

Добыча газа почти не растет

Глобальное производство природного газа в прошлом году выросло лишь на 21 млрд куб. м, или на 0,3%. Если исключить 2009 год, когда добыча снизилась непосредственно после мирового финансового кризиса, это будет слабейший рост сектора за 34 года. Главным образом это связано с тем, что в 2016 году сократилась добыча газа в США — впервые с начала «революции сланцевого газа» в середине 2000-х годов. Цены на газ в США (газовый хаб Henry) снизились в 2016 году на 5%, цены на азиатских и европейских газовых рынках упали на 20-30%.

На рынке сжиженного природного газа (СПГ) Китай остается крупнейшим источником роста импортного потребления, но примечательной особенностью 2016 года стало вхождение на рынок или экспансия новых покупателей, таких как Египет, Пакистан, Польша, Иордания, Ямайка, Колумбия, Литва. Особенно интересная картина складывается на европейском рынке, в котором видят естественное направление для поставок СПГ.

Несмотря на это, в 2016 году преимущество было явно на стороне трубопроводного газа из России, которая поставила в Европу 166,1 млрд куб. м (это 40% общеевропейского газового импорта). «Экономические мотивы в этой борьбе конкурирующих поставок очевидны: так же как это было с ответом ОПЕК на восхождение американской сланцевой нефти, у России есть сильная мотивация, чтобы бороться за удержание своей рыночной доли перед лицом растущей конкуренции со стороны СПГ», — пишет BP.

Потребление угля падает

В 2016 году доля угля в мировом потреблении первичной энергии снизилась до минимума с 2004 года (28,1%). Страной — рекордсменом по сокращению потребления угля стала Великобритания (-52,5%), у которой оно упало до уровня промышленной революции XVIII-XIX веков. В апреле 2017 года британская электроэнергетика зафиксировала первый «день без угля». При этом в целом уменьшение потребления было обеспечено прежде всего за счет США (-8,8%) и Китая (-1,6%). В России потребление угля упало на 5,5% на фоне роста выработки гидроэлектроэнергии (+9,5%).

Мировая добыча угля сократилась на 6,2% (231 млн т нефтяного эквивалента) — максимальное падение за всю историю наблюдений. В Китае показатель также уменьшился на рекордные 7,9%, или на 140 млн т.н.э., в США — рухнул на 19%, или на 85 млн т.н.э. В России добыча угля, напротив, выросла на 3,1% при среднем росте на 3,2% в последние десять лет.

Китай стимулирует рост возобновляемых источников

Самым быстрорастущим источником энергии в 2016 году снова стали возобновляемые источники энергии (ВИЭ). В настоящее время на ВИЭ приходится чуть меньше 3,2% мирового потребления первичной энергии. Без учета гидроэнергии потребление ВИЭ выросло на 12%, продемонстрировав крупнейший за год прирост за все время наблюдений (+53 млн т.н.э.). Более половины роста этого сектора обеспечила ветровая энергетика (+16% за год). Производство солнечной энергии выросло на 30%. И хотя на солнечную энергию приходится лишь 18% производства ВИЭ, она обеспечила почти треть общего роста возобновляемых источников энергии.

Крупнейшей страной — производителем ВИЭ, используемых в электроэнергетике, стал Китай, обойдя США. Азиатско-Тихоокеанский регион обошел по этому показателю Европу и Евразию.

Россия снижает потребление первичной энергии

Мировое потребление первичной энергии в 2016 году выросло всего на 1%, что соответствует уровню предыдущих двух лет. Большую часть прироста обеспечили две быстро развивающиеся экономики — Индия (+5,4%) и Китай (+1,3%). Средний рост спроса на энергоресурсы в 2015 и 2016 годах был самым низким за любой двухлетний период с 1997-1998 годов. Несмотря на замедление темпов роста спроса на энергию, Китай 16-й год подряд обеспечил крупнейший в мире прирост потребления первичной энергии. Рост спроса в развитых странах Организации экономического развития и сотрудничества (ОЭСР) практически оставался на прежнем уровне, увеличившись лишь на 0,2%.

В России в прошлом году потребление первичной энергии снизилось на 1,4%, что не помешало ей остаться на четвертом месте по потреблению энергоресурсов (после Китая, США и Индии) с 5,1%.

Потребление нефти в России возобновило рост (+2,1%), несмотря на продолжающийся спад в экономике. Газ остался основным видом топлива, обеспечив 52% первичного потребления энергии в России. Потребление угля упало на 5,5% в основном из-за роста выработки гидроэлектроэнергии (+9,5%). На нефть и уголь пришлось 22 и 13% потребления первичных энергоносителей соответственно. Производство первичных ресурсов в стране выросло за год на 1,8%.

Добыча нефти выросла на 2,2% (выше средних за десять лет 1,4%). Аналогичная ситуация отмечалась в газодобыче (+0,5%; -0,1%) и выработке гидроэлектроэнергии (+9,5%; -0,3%). Добыча угля выросла на 3,1% (3,2% в среднем за десять лет). На долю России пришлось 12,2% мировой добычи нефти, 16,2% газа и 5,2% угля. Россия сохранила позицию крупнейшего в мире экспортера нефти и газа. В 2016 году Россия экспортировала 77% добытой нефти, 33% — газа и 55% — угля.

Прирост производства электроэнергии на АЭС был ниже средних показателей за десять лет (+0,3%; +2,8%), а из возобновляемых источников — выше (+6,9%; +4,0%). Доля ВИЭ в российском потреблении первичной энергии составляет лишь 0,02%.

На фоне многочисленных благоприятных прогнозов о росте мирового потребления нефти цены на нефть по марке Brent сейчас устойчивее, чем когда-либо за последние пять лет: ниже 61 доллара за баррель она с начала ноября 2017 года ни разу не опускалась, а в январе впервые с 2014 года превысила 65 долларов и даже - в моменте - превышала 70.

Среднесуточная волатильность в 1,2-1,3% для нефтяного рынка вполне нормальное явление и инвесторов не пугает, что отражается на росте котировок акций энергетических компаний. Скажем, при закрытии европейского трубопровода на ремонт и соответствующем росте цен на Brent в 3,3% акции всех крупнейших сырьевых компаний в мире, и без того находящиеся в росте, продемонстрировали чуть ли не рекордный прирост за 2017 год (BP +2,2%, Total +1,4%, Royal Dutch Sell +1,7%). Дополнительный импульс к росту цен на нефть придали известия о том, что страны ОПЕК договорились о продлении ограничений поставок нефти до конца 2018 года. Другими словами, на нефть действуют сразу два ключевых условия: обещанный рост потребления в будущем и отсутствие текущего переизбытка нефти на рынке в настоящем. Однако так ли все хорошо и стоит ли сейчас говорить о возвращении ярко выраженной спекулятивной составляющей в ценообразовании нефти?

Давайте вспомним: триумфальное восхождение нефти началось с прогнозов ОПЕК о росте мирового потребления нефти в 2018 году (на 360 тыс. баррелей в сутки больше, чем сейчас). Одновременно с этим неплохо показала себя «песочная» инициатива американских производителей сланцевой нефти (она состояла в том, чтобы добывать нефть прямо в пустыне и транспортировать на нефтеперерабатывающие заводы уже подготовленное сырье), которые заявили, что уже в ближайшее время могут производить порядка 11,8 млн баррелей в сутки. Для сравнения: Россия добывает чуть больше 10 млн баррелей.

Настоящим прорывом стали комментарии крупных нефтяных компаний к долгосрочным прогнозам ОПЕК о росте потребления нефти в 2040 году: картель считает, что суточное потребление может достигнуть 107 млн баррелей в сутки, при этом данный прогноз рассматривается аналитиками картеля как консервативный. Одновременно с этим в середине ноября Международное энергетическое агентство (МЭА) опубликовало отчет, в котором повысило свой прогноз по нефтепотреблению в 2040 году до 104,9 млн баррелей в сутки, что на 1,4 млн больше предыдущего прогноза. Сейчас средневзвешенное потребление нефти в мире составляет приблизительно 96 млн баррелей в сутки.

Одновременно с этим начали сбываться прогнозы представителей нефтяного бизнеса, которые еще летом в один голос отметили, что развитие электрокаров ценам на нефть не помеха. Действительно, в ноябре Tesla Motors отчитался о рекордных убытках, объяснив их слишком крупными вложениями в разработку собственного процессора для искусственного интеллекта. По факту же роста продаж автомобилей Tesla, прогнозировавшегося на осень-зиму, так и не случилось, а 1 000 заказов на первую электрофуру, ставших главной гордостью компании в декабре, ее финансовому состоянию не помогут. Данных за весь год пока нет, однако инвесторы уже готовятся к худшему.

Инвестиции в возобновляемые источники энергии за последний год выросли почти на 30%, правда, подобные проекты (в первую очередь солнечные электростанции и ветровые генераторы) в основном реализуются в развивающихся странах. Лидером по производству альтернативной энергии на сегодняшний день является Чили, производящая, пожалуй, самую дешевую солнечную энергию в мире. Однако на нефтепотребление в Южной Америке это почти не влияет - основным потребителем нефти на континенте является Бразилия, потребляющая нефти больше, чем все остальные страны Латинской Америки, вместе взятые. Что же говорить об ограничении потребления нефтепродуктов в мире на фоне развивающихся проектов «зеленой энергии»?

За последние десять лет потребление нефти выросло фактически на всех континентах, кроме Европы (скажем, Южная Америка, по данным BP, за последние десять лет увеличила нефтепотребление на 75 млн тонн, а Китай - почти на 100 млн). Производство растет, растет и потребление нефтепродуктов, хотя фактически все авторы долгосрочных прогнозов указывают, что нефтепотребление значительно отстает от ожидаемого, как отстает от ожиданий и рост мировой экономики.

Впрочем, пик потребления каждый из нефтепроизводителей видит по-разному. ОПЕК считает, что наивысшие объемы потребления ожидаются к 2040 году, после чего они начнут снижаться. Royal Dutch Shell PLC и Norway"s Statoil SA прогнозируют, что пик потребления наступит в 2025 и в 2030 годах соответственно. Exxon Mobil Corp. и Chevron Corp. и вовсе считают, что пик нефтепотребления наступит не раньше чем через 100 лет.

Все эти прогнозы имеют равное право на существование. В далеком 2011 году Вагит Алекперов заявил, что нефть в принципе не может стоить дешевле 100 долларов, однако вскоре она упала до 30. Еще недавно аналитики всего мира говорили о том, что предел нефтяных цен - 50 долларов за баррель, однако сегодня нефть стабильно стоит дороже 60 долларов.

Факт остается фактом: нефтяной рынок является крупнейшим сектором реальной экономики по объему задействованных в нем средств. Совсем недавно, 6 декабря 2017 года, цены на нефть снизились сразу на 2,5% именно благодаря большому количеству длинных позиций на рынке и общей тенденции к их закрытию, хотя прочие факторы (снижение запасов сырой нефти в нефтехранилищах США, переговоры по продлению ограничения поставок нефти и т. д.) как раз должны были способствовать их росту. По большому счету в этом ничего экстраординарного нет, если бы не один нюанс: тенденция к фиксации прибыли по длинным позициям на рынке существенно повлияла на котировки нефтяных контрактов впервые с 2012 года. Скорее всего, это явление будет повторяться.

Cтраница 1

Основные потребители нефтепродуктов сосредоточены в крупных промышленных центрах.

Основными потребителями нефтепродуктов являются промышленность, сельское хозяйство и транспорт, причем доля последнего в использовании жидкого топлива систематически возрастает, что связано с увеличением количества судовых двигателей, работающих на дизельном топливе, быстрыми темпами роста автомобильного и воздушного транспорта. Главными потребителями газа и мазута как котельного топлива являются электростанции и теплоэлектроцентрали.

Сельское хозяйство как основной потребитель нефтепродуктов характеризуется высоким уровнем остатков нефтепродуктов, главным образом, у потребителя.

Транспорт является одним из основных потребителей нефтепродуктов и во многом задает направления развития мировой нефтепереработки. Так, годовое мировое потребление различных видов транспортного топлива достигло 1750 млн. т, что составляет 50 1 % от перерабатываемой нефти. Согласно прогнозам, в ближайшей перспективе эта доля транспортного топлива должна возрасти - в основном, за счет развивающихся стран Азиатско-Тихоокеанского региона. Развитие транспорта и потребление моторного топлива в Украине, в целом, отвечает тенденциям, характерным для стран Запада, но имеет и свои национальные особенности.

Как известно, одним из основных потребителей нефтепродуктов является сельское хозяйство с его мощным парком тракторов, автомобилей, комбайнов и другой техники.

Автомобильный транспорт является также одним из основных потребителей нефтепродуктов. Нефтепродукты, различные кислоты и щелочи, применяемые при эксплуатации и ремонте автомобильного транспорта, попадают в сточные воды и отравляют пресноводные водоемы и мировой океан. Загрязненная вода не только становится непригодной для использования, но и наносит иногда непоправимый ущерб всей природной среде, с которой она соприкасается.

Автомобильный транспорт является также одним из основных потребителей нефтепродуктов.

Диспетчер территориального управления указывает конкретно направления отгрузки и основных потребителей нефтепродуктов. При невыполнении отгрузки выясняются причины и принимаются меры к их устранению.

Республика Башкортостан, занимающая ключевое положение между нефтегазовыми провинциями Западной Сибири и основными потребителями нефтепродуктов европейской части России, имеющая к тому же самый мощный в России комплекс заводов по переработке нефти и производству широкого ассортимента нефтепродуктов, обладает разветвленной системой трубопроводов, обеспечивающих в транспортной системе республики 64 % перевозок грузов. На территории республики проложены крупнейшие в мире нефте - и газомагистрали; трубопроводный транспорт объединяет все эксплуатируемые нефтяные районы и нефтеперерабатывающие заводы Башкортостана. Общая протяженность Урало-Сибирских магистральных нефтепроводов, проложенных по территории республики, составляет 3 750 км.

Отношение нефтяников, исследователей и производственников, работающих в области переработки нефти, к проблеме химии сера-органических соединений нефтяного происхождения определялось и определяется запросами основных потребителей нефтепродуктов или, другими словами, нормами на содержание серы в нефтепродуктах. Здесь будет уместно вспомнить, что установление норм на серу связано со специфическими свойствами серы и сера-органических соединений.

В настоящее время в России ежегодно потребляется около 100 млн т моторных топлив, производимых из нефти. Одним из основных потребителей нефтепродуктов является автомобильный транспорт. Вероятно, ситуация не изменится до 2040 - 2050 гг. Неизбежное истощение нефтяных месторождений, повышение мировых цен на нефть, непрерывное ужесточение требований к экологическим показателям транспортных и стационарных двигателей (в частности, дизельных) вынуждают искать замену традиционным нефтяным моторным топливам. Использование на транспорте различных альтернативных топлив, включая природный газ и получаемые из него топлива, уголь, возобновляемые источники энергии, обеспечит решение проблемы замещения нефтяных топлив, значительно расширит сырьевую базу для получения моторных топлив, облегчит решение вопросов снабжения топливом транспортных средств и стационарных установок.

Транспортировка нефти и нефтепродуктов может осуществляться трубопроводами, водным путем (танкеры, баржи), железнодорожным (цистерны - бункеры) и автомобильным (автоцистерны, грузовые автомобили) транспортом. Как правило, НПЗ сооружаются вблизи крупных городов - основных потребителей нефтепродуктов, в то же время районы, из которых поступает нефть на большинство заводов, удалены на значительное расстояние, достигающее иногда нескольких тысяч километров. Известно, что наиболее экономичным видом транспорта нефти и нефтепродуктов при больших расстояниях является трубопроводный, так как себестоимость перекачивания нефтепродуктов ло нему примерно в три раза ниже, чем при перевозке по железной дороге, и в два раза ниже, чем водным транспортом. Кроме того, транспортировка нефти и нефтепродуктов по трубопроводам позволяет осуществлять ее непрерывно, с минимальными потерями при сохранении качества продукции.

Одновременно с этим происходило ускорение оборачиваемости оборотных средств, что значительно замедлило темпы роста остатков нефтепродуктов по сравнению с ростом обобщающих показателей. Как видно из приведенных данных, уровень остатков нефтепродуктов на транспорте по отношению к общему объему их потребления значительно отстает от общеэкономического уровня этого показателя, который в значительной степени определяется сезонностью сельского хозяйства - основного потребителя нефтепродуктов в Украине.

Страницы: 1

Нефть - природная маслянистая горючая жидкость, состоящая из сложной смеси углеводородов и некоторых других органических соединений. По цвету нефть бывает красно-коричневого, иногда почти чёрного цвета, хотя иногда встречается и слабо окрашенная в жёлто-зелёный цвет и даже бесцветная нефть; имеет специфический запах, распространена в осадочных породах Земли. Сегодня нефть является одним из важнейших для человечества полезных ископаемых.

Нефть относится к невозобновляемым ресурсам. Разведанные запасы нефти на начало 2012 года составили 288,75 млрд т (1650 млрд баррелей), неразведанные - оцениваются в 52-260 млрд т (300-1500 млрд баррелей). При этом ведущим регионом по объему запасов сырья остается Ближний Восток с долей в 48,1 процента (795 миллиардов баррелей). Мировые разведанные запасы нефти оценивались к началу 1973 года в 100 млрд т (570 млрд баррелей). Таким образом, в прошлом разведанные запасы росли (также растёт и потребление нефти - за последние 35 лет оно выросло с 20 до 30 млрд баррелей в год).Однако, начиная с 1984 года, годовой объем мировой нефтедобычи превышает объём разведываемых запасов нефти.

В 2012 году Венесуэла стала мировым лидером по запасам нефти, обогнав Саудовскую Аравию. Об этом говорится в ежегодном "Статистическом обзоре мировой энергетики" (Statistical Review of World Energy), подготовленном нефтегазовой компанией BP. По данным ВР, на конец 2011 года доказанные запасы нефти в Венесуэле составили 296,5 миллиарда баррелей, или около 18% общемировых запасов. Запасы нефти в Саудовской Аравии в конце прошлого года находились на отметке 265,4 миллиарда баррелей (16% от общемировых).

На третьем месте в мире по доказанным нефтяным запасам находится Канада с 175,2 миллиардами баррелей (11% от общемирового показателя). Россия, по подсчетам ВР, располагает запасами в 88,2 миллиарда баррелей (5,3 процента от общемировых) и является вторым по величине в мире производителем нефти после Саудовской Аравии.

В настоящее время много спорят о том, продолжит ли уровень запасов увеличиваться в ближайшие десятилетия или большая часть нефти в мире уже обнаружена. Доказанные запасы, существование которых и размер были подтверждены экспертной оценкой, в противоположность бездоказательным запасам, существование которых может быть простым предположением, увеличились на 50% в период с 1973 до 1990 года. Эта тенденция принуждает многих полагать, что будущие открытия дополнительных запасов неизбежны. Количество запасов нефти, которые, как в настоящее время думают, восстанавливаемо, значительно меньше, чем предполагалось в 1970-ых, 1980-ых или 1990-ых годах. За последнее десятилетие уровни мировой добычи нефти выросли. Однако все же необходимо признать, что годы низких цен на нефть в конце 1990-х и начале 2000-х годов препятствовали инвестициям в развитие новой производительности и оставили производителей, в основном, неподготовленными к росту спроса. Сейчас, нефтедобывающая промышленность находится в процессе наладки, используя часть прибыли от высоких цен на нефть на исследования и разработки. Эта рекордная прибыль делает дорогие инвестиции в новые технологии и источники энергии, такие как смоляные пески, главным образом, расположенные в провинции Канады Альберта, экономически оправданными.

Крупнейшими 15 нефтедобывающими странами в мире в 2011 году были: Россия, Саудовская Аравия, Соединенные Штаты, Китай, Иран, Европейский союз, Канада, Объединенные Арабские Эмираты, Ирак, Мексика, Кувейт, Нигерия, Венесуэла, Бразилия и Ангола.

Много лет Саудовская Аравия, ведущий в мире производитель и экспортер нефти, служила критическим буфером, даже, по мнению некоторых экспертов, "центральным банком нефти". Саудовские мощности оценивались больше, чем в Венесуэле, Индонезии, Нигерии и Ливия вместе взятых. Это поддерживало уверенность, что мощности достаточны для того, чтобы гарантировать краткосрочный рост поставок в случае различных бедствий. Саудовская Аравия использовала эту избыточную мощность эффективно несколько раз, особенно во время ирано-иракской войны (1980-1988гг.), обе Войны в Персидском заливе (1990-1991гг. и в 2003 году), и различные периоды нестабильности в Венесуэле.

Увеличившийся спрос, однако, разрушил ценность запасной мощности по добыче нефти в Саудовской Аравии. По мнению некоторых экспертов, "впервые за десятилетия, добыча не опередила спрос, оставляя мир без "подушки безопасности" в случае внезапной длительной нехватки поставок. В ответ на сложившуюся сиуацию, в 2005 году Саудовская Аравия начала массивную инвестиционную программу стоимостью $50 миллиардов для того, чтобы увеличить производительность. Однако некоторые аналитики все еще подвергают сомнению запасную мощность Саудовской Аравии и предсказывают, что она может быть исчерпана уже в 2013 году.

Сейчас лидерами в области экспорта «черного золота» являются, соответственно, два лидера по добыче – Саудовская Аравия (на экспорт нефти приходится 95% от общего экспорта страны) и Россия.

&bnsp;&bnsp;&bnsp;&bnsp;&bnsp;С Ближнего Востока нефть поступает прежде всего в Азиатско-Тихоокеанский регион, а также в Северную Америку и Европу. Большая часть нефти экспортируется из России в Европу, но благодаря новым восточным проектам и росту добычи нефти на Сахалине ожидается, что 30% российского экспорта будет поставляться в динамично развивающиеся страны Азиатско-Тихоокеанского региона.

Мировой лидер - Саудовская Аравия добывала в 2011 году 11,2 млн баррелей в сутки. Россия в 2011 году добывала примерно 10,2 млн баррелей в сутки. В 2012 году добыча нефти с газовым конденсатом в России выросла на 1,3% и достигла 518 миллионов тонн. Об этом свидетельствуют данные Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ТЭК).

Что характерно, практически все нефтедобывающие компании, за исключением одной, сумели в прошлом году нарастить объем добычи сырья. Диапазон роста составил от 0,4 до 4,4%. В то же время поставки нефтяного сырья на переработку в России возросли в прошлом году на 3,5% и составили 266,159 миллиона тонн. Объем добытой Китаем сырой нефти в 2012 году составил 204,59 млн тонн, что на 1,6% больше показателя 2011 года.

Между тем, США могут стать крупнейшим производителем нефти, обойдя и Россию, и Саудовскую Аравию в ближайшие годы. Объемы добычи нефти в Америке растут четвертый год подряд благодаря новым технологиям и падению цен на газ. По данным Энергетического департамента США, добыча нефти и других жидких углеводородов в стране в 2012 году выросла на 7%, составив примерно 10,9 млн баррелей в сутки. Это уже четвертый год роста подряд и самый значительный скачок объемов добычи с 1951 года. В 2013 году, по прогнозу департамента, добыча продолжит расти и составит в среднем 11,4 млн баррелей в сутки - исторический рекорд для США. Непосредственно сырая нефть практически не применяется (сырая нефть наряду с нерозином применяется для пескозащиты - закрепления барханных песков от выдувания ветром при строительстве ЛЭП и трубопроводов). Для получения из неё технически ценных продуктов, главным образом моторных топлив, растворителей, сырья для химической промышленности, её подвергают переработке. Нефть занимает ведущее место в мировом топливно-энергетическом балансе: доля её в общем потреблении энергоресурсов составила 33,6% в 2010 году. В перспективе эта доля будет уменьшаться вследствие возрастания применения атомной и иных видов энергии, а также увеличения стоимости и уменьшения добычи.

В связи с быстрым развитием в мире химической и нефтехимической промышленности, потребность в нефти увеличивается не только с целью повышения выработки топлив и масел, но и как источника ценного сырья для производства синтетических каучуков и волокон, пластмасс, ПАВ, моющих средств, пластификаторов, присадок, красителей, и др. (более 8% от объёма мировой добычи). Среди получаемых из нефти исходных веществ для этих производств наибольшее применение нашли: парафиновые углеводороды - метан, этан, пропан, бутаны, пентаны, гексаны, а также высокомолекулярные (10-20 атомов углерода в молекуле); нафтеновые; ароматические углеводороды - бензол, толуол, ксилолы, этилбензол; олефиновые и диолефиновые - этилен, пропилен, бутадиен; ацетилен. Нефть уникальна именно комбинацией качеств: высокая плотность энергии (на тридцать процентов выше, чем у самых качественных углей), нефть легко транспортировать (по сравнению с газом или углём, например), наконец, из нефти легко получить массу вышеупомянутых продуктов. Истощение ресурсов нефти, рост цен на неё и др. причины вызвали интенсивный поиск заменителей жидких топлив.

Преобладающий сюжет на глобальных нефтяных рынках за последние пять лет - рост спроса. Мировое потребление нефти продолжает повышаться, несмотря на случайные снижения в 1-2%. Потребление нефти увеличилось примерно на 800,000 баррелей в сутки в 2011 году и на 900,000 баррелей в сутки в 2012 году. Ожидается, что в 2013 году рост потребления нефти составит только 100,000 баррелей в сутки, частично, из-за кризиса в Еврозоне. Увеличения спроса, в основном, относится к развивающимся странам, которые не являются членами Организации экономического сотрудничества и развития, особенно Азии, странам бывшего Советского Союза и Ближнего Востока.

Однако единственным определяющим фактором, лежащим в основе роста глобального спроса на нефть, был Китай. Китай нуждается в огромном количестве энергии для обеспечения ежегодных показателей экономического роста в 7-10%. В одном только транспортном секторе Китай, как ожидают, удвоит свой спрос на нефть за следующие 15 лет, поскольку число автомобилей в Китае увеличится пятикратно. К 2020 году Китай будет импортировать до 63% добываемой в мире нефти, что вдове больше, чем страна импортирует в настоящее время. Хотя, по мнению ряда экспертов, глобальный экономический кризис достиг и Китая, а следовательно темпы экономического роста в Поднебесной могут замедлиться.

Для обеспечения надежности поставок нефти Китай был агрессивен в обеспечении гарантируемых долгосрочных нефтяных контрактов во всем мире. Плотность текущих рынков означает, что объемы поставок от традиционных экспортеров нефти уже находятся на рекордных уровнях и имеют свой предел. Поэтому, Китай был вынужден смотреть на менее стабильных поставщиков, которых другие страны избегают, таких как Судан, Ангола и Габон. Стратегия Китая состояла в том, чтобы использовать свою "мягкую силу" через кредиты и другие дипломатические меры, чтобы развить экономические союзы с этими странами. Так, с середины 1990-ых Китай инвестировал более чем $20 миллиардов в развитие нефтедобывающей промышленности Судана.

Некоторые новые партнеры Китая, такие как Судан, были сознательно изолированы международным сообществом, чтобы достигнуть стратегических геополитических целей, таких как убеждение правительства страны взять более превентивную роль в ограничении действий направленных на геноцид ополченцев. Многие находят готовность Китая "играть по другим правилам" неприемлемой, утверждая, что она подрывает усилия международного сообщества поддержать моральную и экономическую власть над странами-изгоями.

Успех Китая в преследовании этой стратегии побудил другие страны на игнорирование международных норм в их поиске энергетической безопасности: Индия, другой голодный энергии азиатский гигант, начала развивать более близкие связи с режимами Мьянмы и Ирана, оба печально известные их плохими отчетами в области соблюдения прав человека.

Не все соглашаются, однако, с осуждением политики Китая. Некоторые полагают, что китайские "инвестиции в развитие новых месторождений энергоресурсов" должны поощряться, потому что это усиливает глобальную энергетическую безопасность. Такие инвестиции - "не угроза, но что-то желаемое, потому что оно означает, что будет больше энергии, доступной для всех на годы вперед, в то время как спрос со стороны Индии и Китая растет".

Случай роста спроса на нефть в Китае - ясная иллюстрация сложности исчисления многих энергетических проблем. В стремлении соответствовать его собственным отдельным энергетическим потребностям способами, которые могут быть нежелательными международному сообществу, Китай может однако поставлять во все страны мира важную продукцию.

Производство и потребление нефти в мире, млн.барр./сутки*

| год | 2008 | 2009 | 2010 | 2011 | 2012 |

| Всего производство | 86.8 | 85.6 | 87.5 | 88.4 | 91.3 |

| Всего потребление | 86.5 | 85.5 | 88.3 | 89.1 | 90.0 |

| Баланс рынка | 0.3 | 0.1 | -0.8 | -0.7 | 1.2 |

| Запасы | 2679.0 | 2640.8 | 2670.0 | 2603.0 | 2599.0 |

| Достаточность запасов, недель | 8.2 | 8.2 | 8.2 | 8.1 | 8.2 |

| Цена нефти Brent | 97.26 | 61.67 | 79.63 | 110.94 | 109.49 |

| Цена нефти WTI | 100.06 | 61.92 | 79.40 | 95.05 | 95.13 |

| Цена нефти Urals | 94.76 | 61.22 | 78.21 | 109.35 | 112.06 |

| Цена нефтяной корзины ОПЕК | 94.18 | 61.76 | 77.38 | 107.44 | 106.31 |

* данные International Energy Agency

Цены на нефть, как и на любой другой товар, определяются соотношением спроса и предложения. Если предложение падает, цены растут до тех пор, пока спрос не сравняется с предложением. Особенность нефти, однако, в том, что в краткосрочной перспективе спрос малоэластичен: рост цен мало влияет на спрос. Поэтому даже небольшое падение предложения нефти приводит к резкому росту цен.

В среднесрочной (5-10 лет) и долгосрочной (десятилетия) перспективе спрос, однако, непрерывно увеличивается за счёт увеличения количества автомобилей и тому подобной техники. По многократным наблюдениям, рост мировых цен на нефть разгоняет долларовую инфляцию, и, отсюда, существует мнение, что это связано с тем, что США - крупнейший потребитель нефти в мире. Однако, вероятно, данная теория либо ошибочна, либо требует более подробных пояснений. К тому же, относительно недавно в число крупнейших мировых потребителей нефти вошли Китай и Индия.

В XX веке рост спроса на нефть уравновешивался разведкой новых месторождений, позволявшим увеличить и добычу нефти. Однако многие считают, что в XXI веке нефтяные месторождения исчерпают себя, и диспропорция между спросом на нефть и её предложением приведёт к резкому росту цен - наступит нефтяной кризис. Кроме того, от уровня цен на нефть и нефтепродукты существенно зависят цены и на природный газ. Цены на нефть также являются одним из политических инструментов международной экономики.

В 1970-ых годах крупнейшие нефтяные компании и американское правительство сделали предсказание "Судного Дня", предполагая, что цены на нефть могут достичь $100-250 за баррель к 2000 году. Несмотря на то, что это не стало реальностью в 2000 году, статистические данные Energy Information Administration (EIA) показывают, что уже в 2007 году цены составили в среднем 72$ за баррель. Кроме того, цены составили в среднем 100$ за баррель в 2008 году, 54$ в 2009 году, 100$ в 2011 году и 105$ в 2012 году. Эти значения не позволяют нам полностью отклонять бесполезность предсказаний "Судного Дня".

Следует отметить, что цена нефти еще зависит от ее сорта. Введение сортности было необходимо в связи с разностью состава нефти (содержания серы, различного содержания групп алканов, наличия примесей) в зависимости от месторождения. Стандартом для цен служит нефть сортов WTI и Light Sweet (для западного полушария и вообще ориентиром для других сортов нефти), а также Brent (для рынков Европы и стран ОПЕК).

Чтобы упростить экспорт были придуманы некие стандартные сорта нефти, связанные либо с основным месторождением, либо с группой месторождений. Для России это тяжёлая Urals и лёгкая нефть Siberian Light. В Великобритании - Brent, в Норвегии - Statfjord, в Ираке - Kirkuk, в США - Light Sweet и WTI. Часто бывает, что страна производит два сорта нефти - лёгкую и тяжёлую. Например в Иране это Iran Light и Iran Heavy.

Уровень роста объема добычи нефти, необходимый для поддержания стабильного уровня цен и одновременного абсорбирования растущего объема рабочей силы, составляет примерно 1,5% (или 1,4 млн барр./день) в год. Учитывая что темпы роста поставок нефти из стран, не входящих в ОПЕК, за последние десять лет равнялись в среднем 480 тыс. барр./день, зависимость мирового рынка нефти от ОПЕК быстро увеличивается. Это отмечают аналитики BofA-Merrill Lynch. Однако достаточно ли у ОПЕК мощностей, чтобы в ближайшие годы повысить добычу "черного золота" в достаточном объеме, задаются вопросом в банке. На фоне потерь добычи в Ливии и Иране, картель в последние пару лет испытывал на себе растущее давление, получая призывы задействовать имеющиеся резервы, и в результате повысил объемы производства до рекордных максимумов, тем самым значительно сократив имеющиеся свободные резервные мощности.

По большей части свободные добывающие мощности ОПЕК находятся в Саудовской Аравии, в то время как другие страны ОПЕК, владеющие значительными резервами, погрязли в проблемах. Если исключить Нигерию, Иран, Ливию, а также Саудовскую Аравию, то оставшиеся свободные добывающие мощности ОПЕК составят всего 0,7 млн барр./день. Согласно оценкам аналитиков BofA-Merrill Lynch, из-за дефицита новых проектов резервные мощности 11 стран ОПЕК в ближайшие пять лет будут находиться на минимальных уровнях. В Кувейте, Катаре и Эквадоре проектов, запланированных к развитию, нет вообще, а в Алжире ожидается незначительный прирост. В Анголе, Нигерии и Венесуэле новые проекты могут пострадать от хронических перебоев и неблагоприятной ситуации с безопасностью производства. Минимальный рост производства ожидается в ОАЭ. Кроме того, в банке указывают, что прирост мощностей, ожидаемый в Саудовской Аравии, скорее всего, лишь смягчит падение добычи на действующих месторождениях.

Принимая во внимание неопределенность, перспективы роста свободных добывающих мощностей в 11 странах ОПЕК, аналитики BofA-Merrill Lynch отмечают, что добыча нефти в Ираке становится критичной для мирового рынка нефти. Объемы производства нефти в этой стране растут феноменальными темпами, недавно достигнув рекордного максимума в 3,2 млн барр./день против 2,4 млн барр./день в среднем в 2010 году. С технической точки зрения нефтяные проекты в Ираке - одни из наименее сложных в мире, а также - одни из наиболее дешевых, в том что касается капитальных затрат и операционных расходов. "И все же, хотя потенциал огромен, мы с осторожностью оцениваем перспективы Ирака, поскольку политика, безопасность и инфраструктура представляют большие трудности для разработки нефтяных месторождений в этой стране, - предупреждают в BofA-Merrill Lynch. - На настоящий момент мы ожидаем, что в 2017 году производство нефти в Ираке в среднем достигнет 4,9 млн барр./день, в то время как целевой ориентир иракского правительства составляет 9-10 млн барр./день".

Быстрый темп появления новых технологий в науке и технике дает, как многие надеются, шанс, что нефтедобывающая промышленность однажды будет в состоянии эксплуатировать запасы, которые в настоящее время считают нерентабельными.